年末調整の季節になると住宅ローン控除を受けるために書類を書いたりするのですが、その時に嫌でも住宅ローンのことを思い出してしまいます。

僕は去年の夏にローンを組んでマンションを購入してしまいました。もちろん?35年ローン。

一応住宅ローン控除を受けれるとはいえ、残り33年と9カ月ローンを返し続けるのかと思うとナカナカ先が見えない。

できることなら繰り上げて早く返してしまいたい・・・と思うんですが、ここでちょっと考えてみたい。

果たして住宅ローンを繰り上げたら得なのかどうか。

何となく繰り上げたら返済期間減って良いんでしょってな感じでしたが、実際どうなのかちゃんと計算したことがないので改めてシミュレーションしてどの程度お得なのか確認してみたいと思います。

シミュレーションするケース

以下の僕のガチなケースを例にシミュレーションしてみたいと思います。

借入年月:2019/8月

借入金額:2400万円

返済期間:35年

金利:1.29%(全期間固定)

結論:繰り上げ返済しない方が良さそう

先に結論ですが、繰り上げ返済はしないのが最善という結論に。

意外かもしれないですが、その理由は以下を見てもらえれば分かるかと思います。

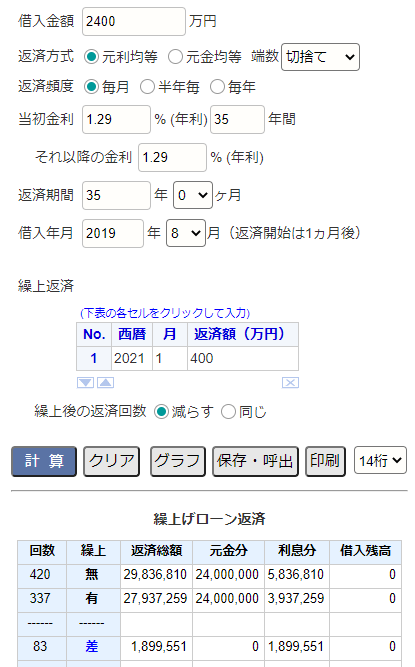

パターン①:来年1月に400万円繰り上げ返済する場合

まずは来年400万繰り上げ返済する場合をシミュレーション。

190万円ほど減りました。返済回数も83回減っているので返済期間もおおよそ7年くらい減少。

なかなかインパクトがデカい!

ただ、ローン残高が減るということは住宅ローン控除額も減少してしまいます。

具体的にはこんな感じです。

| 繰り上げ有 | 繰り上げ無 | ||||

| 残高 | 控除 | 残高 | 控除 | ||

| 1 | 2019年12月 | 23,818,746 | 238,100 | 23,818,746 | 238,100 |

| 2 | 2020年12月 | 23,270,287 | 232,700 | 23,270,287 | 232,700 |

| 3 | 2021年12月 | 18,667,155 | 186,600 | 22,714,711 | 227,100 |

| 4 | 2022年12月 | 18,051,846 | 180,500 | 22,151,926 | 221,500 |

| 5 | 2023年12月 | 17,428,552 | 174,200 | 21,581,835 | 215,800 |

| 6 | 2024年12月 | 16,797,169 | 167,900 | 21,004,349 | 210,000 |

| 7 | 2025年12月 | 16,157,592 | 161,500 | 20,419,368 | 204,100 |

| 8 | 2026年12月 | 15,509,718 | 155,000 | 19,826,798 | 198,200 |

| 9 | 2027年12月 | 14,853,435 | 148,500 | 19,226,536 | 192,200 |

| 10 | 2028年12月 | 14,188,637 | 141,800 | 18,618,486 | 186,100 |

| 合計 | 1,786,800 | 2,125,800 |

本来だと2,125,800円の控除が受けられるところ、繰り上げすることで控除額が1,786,800円に減っています。差額にして339,000円。

支払う利息は190万でしたが、そのかわり33.9万の控除が無くなってしまうので、実質のお得金額は156.1万となります。

パターン②:住宅ローン控除が終わった直後に400万円繰り上げ返済する場合

次のパターンは住宅ローン控除をフルで受けた直後に400万円を繰り上げ返済する場合です。

2028年の12月に住宅ローン控除が終わるので、2029年の1月に繰り上げます。

このケースでは利息は134.4万減りました。

ということで単純に比較すると早々に返した方が20万円お得ということになります。

それなら早々に返せるだけ返したほうが良いじゃないかとなります。

でも現時点で400万返すということは手元の400万円が無くなってしまうということ。

400万円返しても生活防衛費が残れば良いんですが、残念ながら我が家はそうもいかないので、少なくとも今すぐ400万円返すというのはあまり現実的ではありません。

パターン③:繰り上げ返済せずに運用する場合

今度は400万を手元に残すというパターンです。ただし、ただ手元に置いておくのではなく少しでも増やすためにリスク資産にして運用をします。

400万円を全部リスク資産に回すのも怖いので半分の200万円だけ、更にリスクを避けるため目標のリターンを低めの2%程度としてみます。

| 金額 | 利益 | |

| 2020年12月 | 2,000,000 | 0 |

| 2021年12月 | 2,040,000 | 40,000 |

| 2022年12月 | 2,080,800 | 80,800 |

| 2023年12月 | 2,122,416 | 122,416 |

| 2024年12月 | 2,164,864 | 164,864 |

| 2025年12月 | 2,208,162 | 208,162 |

| 2026年12月 | 2,252,325 | 252,325 |

| 2027年12月 | 2,297,371 | 297,371 |

| 2028年12月 | 2,343,319 | 343,319 |

| 2029年12月 | 2,390,185 | 390,185 |

| 2030年12月 | 2,437,989 | 437,989 |

| 2031年12月 | 2,486,749 | 486,749 |

| 2032年12月 | 2,536,484 | 536,484 |

| 2033年12月 | 2,587,213 | 587,213 |

| 2034年12月 | 2,638,958 | 638,958 |

| 2035年12月 | 2,691,737 | 691,737 |

| 2036年12月 | 2,745,571 | 745,571 |

| 2037年12月 | 2,800,483 | 800,483 |

| 2038年12月 | 2,856,492 | 856,492 |

| 2039年12月 | 2,913,622 | 913,622 |

| 2040年12月 | 2,971,895 | 971,895 |

| 2041年12月 | 3,031,333 | 1,031,333 |

| 2042年12月 | 3,091,959 | 1,091,959 |

| 2043年12月 | 3,153,799 | 1,153,799 |

| 2044年12月 | 3,216,874 | 1,216,874 |

| 2045年12月 | 3,281,212 | 1,281,212 |

| 2046年12月 | 3,346,836 | 1,346,836 |

| 2047年12月 | 3,413,773 | 1,413,773 |

| 2048年12月 | 3,482,048 | 1,482,048 |

| 2049年12月 | 3,551,689 | 1,551,689 |

| 2050年12月 | 3,622,723 | 1,622,723 |

| 2051年12月 | 3,695,178 | 1,695,178 |

| 2052年12月 | 3,769,081 | 1,769,081 |

残り返済期間の33年後には170万円以上の利益になりました。

手元に資金を残すというガードを固めた守りの戦法にもかかわらず、繰り上げ返済という攻めの戦法よりもお得になっちゃいました。

30年以上あればもっとリスクとっても良いと思うんですが、この超低金利の時代では、割と低リスクな2%の運用でも繰り上げ返済より効果が得られるという事実は知っておいた方が良さそうです。

その他の理由について

単純に金額的にもお得ということになったんですが、他にもあります。

①インフレ

デフレ脱却という単語が出て久しいのですが、とりあえず今よりも30年後のほうがインフレが進むものと思われます。

仮にインフレ率がゆるやか~に毎年0.5%だったとすると、今400万円の商品は返済が終わる33年後には470万円出さないと買えない計算になります。

1円の価値が将来下がるんだったら、同じ金額返すなら今より未来に返した方がお得になります。

(インフレとかデフレとかややこしいですが、1円の価値が凄く高かった明治時代に1円借りて、今返したら超お得みたいなイメージで大丈夫じゃないかと)

②ワンチャン死ぬ

考えたくないけど住宅ローンを支払っている最中に点に召される可能性も否定はできません。

そこまでいかなくても僕のローンには8大疾病で1年以上働けない状態になったらローン残高がチャラになります。

もしこうなった時、繰り上げ返済してしまっていたらその分のお金はドブに捨てたと同じです。

でも繰り上げ返済しなければ400万円余分に手元に残せることになります。

人生何があるか分からないですし、折角ローンについている保障なので最大限利用したほうが吉です。

まとめ

今程度の住宅ローンの金利であればわざわざ繰り上げ返済しないで、資金を手元に残しつつ手堅いレベルでの運用に回した方が良いかなーという結論に達しました。

とはいえ、もちろん多額のローンがあるっていう状況がストレスだってなる気持ちも分かりますし、繰り上げ返済することも悪くない選択肢かと思います。

ただ、無理に繰り上げ返済してしまって手元に資金が無くなるという状況は大変好ましくないということは間違いなく事実です。

先が長い話ですし、自分なりにじっくり考えてマイペースで返済計画立てていきましょう(´_`)

コメント